strategy

base

¶

策略基类

子类派生¶

- 从此基类派生出一个策略子类,比如sma.py

- 子类需要重载

predict方法,根据当前传入的时间帧和帧类型参数,获取数据并进行处理,评估出交易信号 - 子类根据交易信号,在

predict方法里,调用基类的buy和sell方法来进行交易 - 子类调用

backtest方法来进行回测,该方法将根据策略构建时指定的回测起始时间、终止时间、帧类型,逐帧生成各个时间帧,并调用子类的predict方法 - 在交易结束时,调用

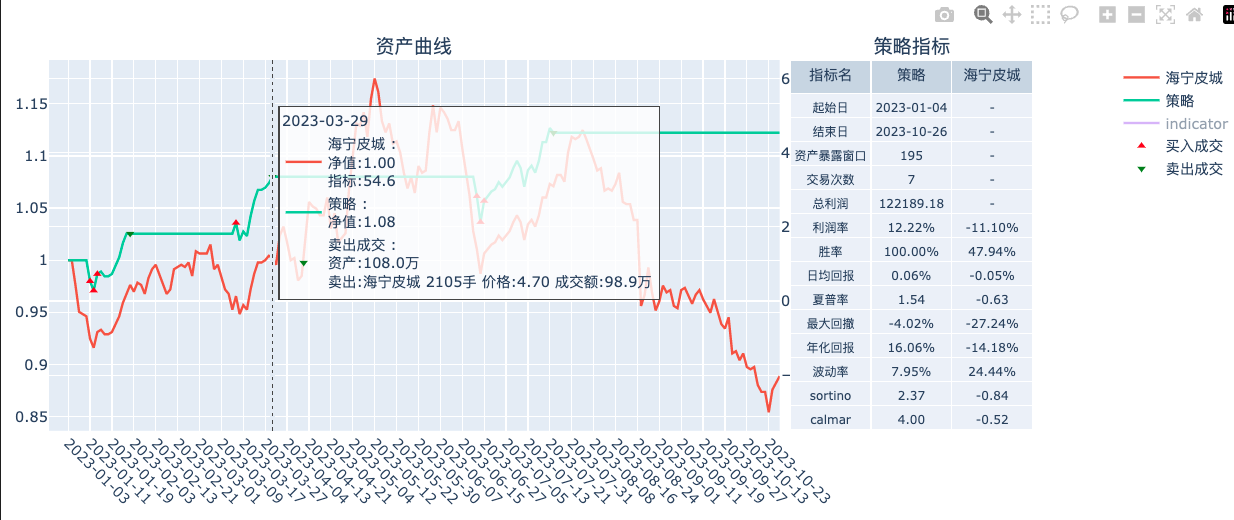

plot_metrics方法来获取如下所示的回测指标图

如何派生子类,可以参考sma源代码。

回测¶

1 2 3 4 5 6 7 8 9 10 11 | |

实盘¶

在实盘环境下,你还需要在子类中加入周期性任务(比如每分钟执行一次),在该任务中调用predict方法来完成交易。

BaseStrategy

¶

Source code in omicron/strategy/base.py

class BaseStrategy:

def __init__(

self,

url: str,

account: Optional[str] = None,

token: Optional[str] = None,

name: Optional[str] = None,

ver: Optional[str] = None,

is_backtest: bool = True,

start: Optional[Frame] = None,

end: Optional[Frame] = None,

frame_type: Optional[Frame] = None,

baseline: Optional[str] = "399300.XSHE",

):

"""构造函数

Args:

url: 实盘/回测服务器的地址。

start: 回测起始日期。回测模式下必须传入。

end: 回测结束日期。回测模式下必须传入。

account: 实盘/回测账号。实盘模式下必须传入。在回测模式下,如果未传入,将以策略名+随机字符构建账号。

token: 实盘/回测时用的token。实盘模式下必须传入。在回测模式下,如果未传入,将自动生成。

is_backtest: 是否为回测模式。

name: 策略名。如果不传入,则使用类名字小写

ver: 策略版本号。如果不传入,则默认为0.1.

start: 如果是回测模式,则需要提供回测起始时间

end: 如果是回测模式,则需要提供回测结束时间

frame_type: 如果是回测模式,则需要提供回测时使用的主周期

baseline: 如果是回测模式,则可以提供此参数作为回测基准

"""

self.ver = ver or "0.1"

self.name = name or self.__class__.__name__.lower() + f"_v{self.ver}"

self.token = token or uuid.uuid4().hex

self.account = account or f"smallcap-{self.token[-4:]}"

self.url = url

if is_backtest:

self.bills = None

self.metrics = None

self._bt_start = start

self._bt_end = end

self._frame_type = frame_type

self.broker = TraderClient(

url,

self.account,

self.token,

is_backtest=True,

start=self._bt_start,

end=self._bt_end,

)

self._baseline = baseline

else:

if account is None or token is None:

raise ValueError("account and token must be presented.")

self.broker = TraderClient(url, self.account, self.token, is_backtest=False)

async def backtest(self, stop_on_error: bool = False, *args, **kwargs):

converter = (

tf.int2date if self._frame_type in tf.day_level_frames else tf.int2time

)

for i, frame in enumerate(

tf.get_frames(self._bt_start, self._bt_end, self._frame_type) # type: ignore

):

try:

await self.predict(

converter(frame), self._frame_type, i, *args, **kwargs # type: ignore

)

except Exception as e:

logger.exception(e)

if stop_on_error:

raise e

self.broker.stop_backtest()

self.bills = self.broker.bills()

self.metrics = self.broker.metrics(baseline=self._baseline)

@property

def cash(self):

return self.broker.available_money

@property

def positions(self):

return self.broker.positions

async def buy(

self,

sec: str,

price: Optional[float] = None,

vol: Optional[int] = None,

money: Optional[float] = None,

order_time: Optional[datetime.datetime] = None,

) -> Dict:

"""买入股票

Args:

sec: 证券代码

price: 委买价。如果为None,则自动转市价买入。

vol: 委买股数。请自行保证为100的整数。如果为None, 则money必须传入。

money: 委买金额。如果同时传入了vol,则此参数自动忽略

order_time: 仅在回测模式下需要提供。实盘模式下,此参数自动被忽略

Returns:

见traderclient中的`buy`方法。

"""

if vol is None:

if money is None:

raise ValueError("parameter `mnoey` must be presented!")

return await self.broker.buy_by_money(

sec, money, price, order_time=order_time

)

elif price is None:

return self.broker.market_buy(sec, vol, order_time=order_time)

else:

return self.broker.buy(sec, price, vol, order_time=order_time)

async def sell(

self,

sec: str,

price: Optional[float] = None,

vol: Optional[float] = None,

percent: Optional[float] = None,

order_time: Optional[datetime.datetime] = None,

) -> Union[List, Dict]:

"""卖出股票

Args:

sec: 证券代码

price: 委卖价,如果未提供,则转为市价单

vol: 委卖股数。如果为None,则percent必须传入

percent: 卖出一定比例的持仓,取值介于0与1之间。如果与vol同时提供,此参数将被忽略。请自行保证按比例换算后的卖出数据是符合要求的(比如不为100的倍数,但有些情况下这是允许的,所以程序这里无法帮你判断)

order_time: 仅在回测模式下需要提供。实盘模式下,此参数自动被忽略

Returns:

Union[List, Dict]: 成交返回,详见traderclient中的`buy`方法,trade server只返回一个委托单信息

"""

if vol is None and percent is None:

raise ValueError("either vol or percent must be presented")

if vol is None:

if price is None:

price = await self.broker._get_market_sell_price(

sec, order_time=order_time

)

# there's no market_sell_percent API in traderclient

return self.broker.sell_percent(sec, price, percent, order_time=order_time) # type: ignore

else:

if price is None:

return self.broker.market_sell(sec, vol, order_time=order_time)

else:

return self.broker.sell(sec, price, vol, order_time=order_time)

async def filter_paused_stock(self, buylist: List[str], dt: datetime.date):

secs = await Security.select(dt).eval()

in_trading = jq.get_price(

secs, fields=["paused"], start_date=dt, end_date=dt, skip_paused=True

)["code"].to_numpy()

return np.intersect1d(buylist, in_trading)

async def predict(

self, frame: Frame, frame_type: FrameType, i: int, *args, **kwargs

):

"""策略评估函数。在此函数中实现交易信号检测和处理。

Args:

frame: 当前时间帧

frame_type: 处理的数据主周期

i: 当前时间离回测起始的单位数

"""

raise NotImplementedError

async def plot_metrics(self):

if self.bills is None or self.metrics is None:

raise ValueError("Please run `start_backtest` first.")

mg = MetricsGraph(self.bills, self.metrics)

await mg.plot()

__init__(self, url, account=None, token=None, name=None, ver=None, is_backtest=True, start=None, end=None, frame_type=None, baseline='399300.XSHE')

special

¶

构造函数

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

url |

str |

实盘/回测服务器的地址。 |

required |

start |

Union[datetime.date, datetime.datetime] |

回测起始日期。回测模式下必须传入。 |

None |

end |

Union[datetime.date, datetime.datetime] |

回测结束日期。回测模式下必须传入。 |

None |

account |

Optional[str] |

实盘/回测账号。实盘模式下必须传入。在回测模式下,如果未传入,将以策略名+随机字符构建账号。 |

None |

token |

Optional[str] |

实盘/回测时用的token。实盘模式下必须传入。在回测模式下,如果未传入,将自动生成。 |

None |

is_backtest |

bool |

是否为回测模式。 |

True |

name |

Optional[str] |

策略名。如果不传入,则使用类名字小写 |

None |

ver |

Optional[str] |

策略版本号。如果不传入,则默认为0.1. |

None |

start |

Union[datetime.date, datetime.datetime] |

如果是回测模式,则需要提供回测起始时间 |

None |

end |

Union[datetime.date, datetime.datetime] |

如果是回测模式,则需要提供回测结束时间 |

None |

frame_type |

Union[datetime.date, datetime.datetime] |

如果是回测模式,则需要提供回测时使用的主周期 |

None |

baseline |

Optional[str] |

如果是回测模式,则可以提供此参数作为回测基准 |

'399300.XSHE' |

Source code in omicron/strategy/base.py

def __init__(

self,

url: str,

account: Optional[str] = None,

token: Optional[str] = None,

name: Optional[str] = None,

ver: Optional[str] = None,

is_backtest: bool = True,

start: Optional[Frame] = None,

end: Optional[Frame] = None,

frame_type: Optional[Frame] = None,

baseline: Optional[str] = "399300.XSHE",

):

"""构造函数

Args:

url: 实盘/回测服务器的地址。

start: 回测起始日期。回测模式下必须传入。

end: 回测结束日期。回测模式下必须传入。

account: 实盘/回测账号。实盘模式下必须传入。在回测模式下,如果未传入,将以策略名+随机字符构建账号。

token: 实盘/回测时用的token。实盘模式下必须传入。在回测模式下,如果未传入,将自动生成。

is_backtest: 是否为回测模式。

name: 策略名。如果不传入,则使用类名字小写

ver: 策略版本号。如果不传入,则默认为0.1.

start: 如果是回测模式,则需要提供回测起始时间

end: 如果是回测模式,则需要提供回测结束时间

frame_type: 如果是回测模式,则需要提供回测时使用的主周期

baseline: 如果是回测模式,则可以提供此参数作为回测基准

"""

self.ver = ver or "0.1"

self.name = name or self.__class__.__name__.lower() + f"_v{self.ver}"

self.token = token or uuid.uuid4().hex

self.account = account or f"smallcap-{self.token[-4:]}"

self.url = url

if is_backtest:

self.bills = None

self.metrics = None

self._bt_start = start

self._bt_end = end

self._frame_type = frame_type

self.broker = TraderClient(

url,

self.account,

self.token,

is_backtest=True,

start=self._bt_start,

end=self._bt_end,

)

self._baseline = baseline

else:

if account is None or token is None:

raise ValueError("account and token must be presented.")

self.broker = TraderClient(url, self.account, self.token, is_backtest=False)

buy(self, sec, price=None, vol=None, money=None, order_time=None)

async

¶

买入股票

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

sec |

str |

证券代码 |

required |

price |

Optional[float] |

委买价。如果为None,则自动转市价买入。 |

None |

vol |

Optional[int] |

委买股数。请自行保证为100的整数。如果为None, 则money必须传入。 |

None |

money |

Optional[float] |

委买金额。如果同时传入了vol,则此参数自动忽略 |

None |

order_time |

Optional[datetime.datetime] |

仅在回测模式下需要提供。实盘模式下,此参数自动被忽略 |

None |

Returns:

| Type | Description |

|---|---|

Dict |

见traderclient中的 |

Source code in omicron/strategy/base.py

async def buy(

self,

sec: str,

price: Optional[float] = None,

vol: Optional[int] = None,

money: Optional[float] = None,

order_time: Optional[datetime.datetime] = None,

) -> Dict:

"""买入股票

Args:

sec: 证券代码

price: 委买价。如果为None,则自动转市价买入。

vol: 委买股数。请自行保证为100的整数。如果为None, 则money必须传入。

money: 委买金额。如果同时传入了vol,则此参数自动忽略

order_time: 仅在回测模式下需要提供。实盘模式下,此参数自动被忽略

Returns:

见traderclient中的`buy`方法。

"""

if vol is None:

if money is None:

raise ValueError("parameter `mnoey` must be presented!")

return await self.broker.buy_by_money(

sec, money, price, order_time=order_time

)

elif price is None:

return self.broker.market_buy(sec, vol, order_time=order_time)

else:

return self.broker.buy(sec, price, vol, order_time=order_time)

predict(self, frame, frame_type, i, *args, **kwargs)

async

¶

策略评估函数。在此函数中实现交易信号检测和处理。

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

frame |

Union[datetime.date, datetime.datetime] |

当前时间帧 |

required |

frame_type |

FrameType |

处理的数据主周期 |

required |

i |

int |

当前时间离回测起始的单位数 |

required |

Source code in omicron/strategy/base.py

async def predict(

self, frame: Frame, frame_type: FrameType, i: int, *args, **kwargs

):

"""策略评估函数。在此函数中实现交易信号检测和处理。

Args:

frame: 当前时间帧

frame_type: 处理的数据主周期

i: 当前时间离回测起始的单位数

"""

raise NotImplementedError

sell(self, sec, price=None, vol=None, percent=None, order_time=None)

async

¶

卖出股票

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

sec |

str |

证券代码 |

required |

price |

Optional[float] |

委卖价,如果未提供,则转为市价单 |

None |

vol |

Optional[float] |

委卖股数。如果为None,则percent必须传入 |

None |

percent |

Optional[float] |

卖出一定比例的持仓,取值介于0与1之间。如果与vol同时提供,此参数将被忽略。请自行保证按比例换算后的卖出数据是符合要求的(比如不为100的倍数,但有些情况下这是允许的,所以程序这里无法帮你判断) |

None |

order_time |

Optional[datetime.datetime] |

仅在回测模式下需要提供。实盘模式下,此参数自动被忽略 |

None |

Returns:

| Type | Description |

|---|---|

Union[List, Dict] |

成交返回,详见traderclient中的 |

Source code in omicron/strategy/base.py

async def sell(

self,

sec: str,

price: Optional[float] = None,

vol: Optional[float] = None,

percent: Optional[float] = None,

order_time: Optional[datetime.datetime] = None,

) -> Union[List, Dict]:

"""卖出股票

Args:

sec: 证券代码

price: 委卖价,如果未提供,则转为市价单

vol: 委卖股数。如果为None,则percent必须传入

percent: 卖出一定比例的持仓,取值介于0与1之间。如果与vol同时提供,此参数将被忽略。请自行保证按比例换算后的卖出数据是符合要求的(比如不为100的倍数,但有些情况下这是允许的,所以程序这里无法帮你判断)

order_time: 仅在回测模式下需要提供。实盘模式下,此参数自动被忽略

Returns:

Union[List, Dict]: 成交返回,详见traderclient中的`buy`方法,trade server只返回一个委托单信息

"""

if vol is None and percent is None:

raise ValueError("either vol or percent must be presented")

if vol is None:

if price is None:

price = await self.broker._get_market_sell_price(

sec, order_time=order_time

)

# there's no market_sell_percent API in traderclient

return self.broker.sell_percent(sec, price, percent, order_time=order_time) # type: ignore

else:

if price is None:

return self.broker.market_sell(sec, vol, order_time=order_time)

else:

return self.broker.sell(sec, price, vol, order_time=order_time)

sma

¶

SMAStrategy (BaseStrategy)

¶

Source code in omicron/strategy/sma.py

class SMAStrategy(BaseStrategy):

def __init__(self, sec: str, n_short: int = 5, n_long: int = 10, *args, **kwargs):

self._sec = sec

self._n_short = n_short

self._n_long = n_long

super().__init__(*args, **kwargs)

async def predict(self, frame: Frame, frame_type: FrameType, i: int):

n = max(self._n_short, self._n_long) - 1

bars = await Stock.get_bars(self._sec, n, frame_type, end=frame)

if len(bars) < n:

return

ma_short = np.mean(bars["close"][-self._n_short :])

ma_long = np.mean(bars["close"][-self._n_long :])

if ma_short > ma_long:

await self.buy(

self._sec, money=self.cash, order_time=tf.combine_time(frame, 14, 55)

)

elif ma_short < ma_long:

await self.sell(

self._sec, percent=1.0, order_time=tf.combine_time(frame, 14, 55)

)

predict(self, frame, frame_type, i)

async

¶

策略评估函数。在此函数中实现交易信号检测和处理。

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

frame |

Union[datetime.date, datetime.datetime] |

当前时间帧 |

required |

frame_type |

FrameType |

处理的数据主周期 |

required |

i |

int |

当前时间离回测起始的单位数 |

required |

Source code in omicron/strategy/sma.py

async def predict(self, frame: Frame, frame_type: FrameType, i: int):

n = max(self._n_short, self._n_long) - 1

bars = await Stock.get_bars(self._sec, n, frame_type, end=frame)

if len(bars) < n:

return

ma_short = np.mean(bars["close"][-self._n_short :])

ma_long = np.mean(bars["close"][-self._n_long :])

if ma_short > ma_long:

await self.buy(

self._sec, money=self.cash, order_time=tf.combine_time(frame, 14, 55)

)

elif ma_short < ma_long:

await self.sell(

self._sec, percent=1.0, order_time=tf.combine_time(frame, 14, 55)

)