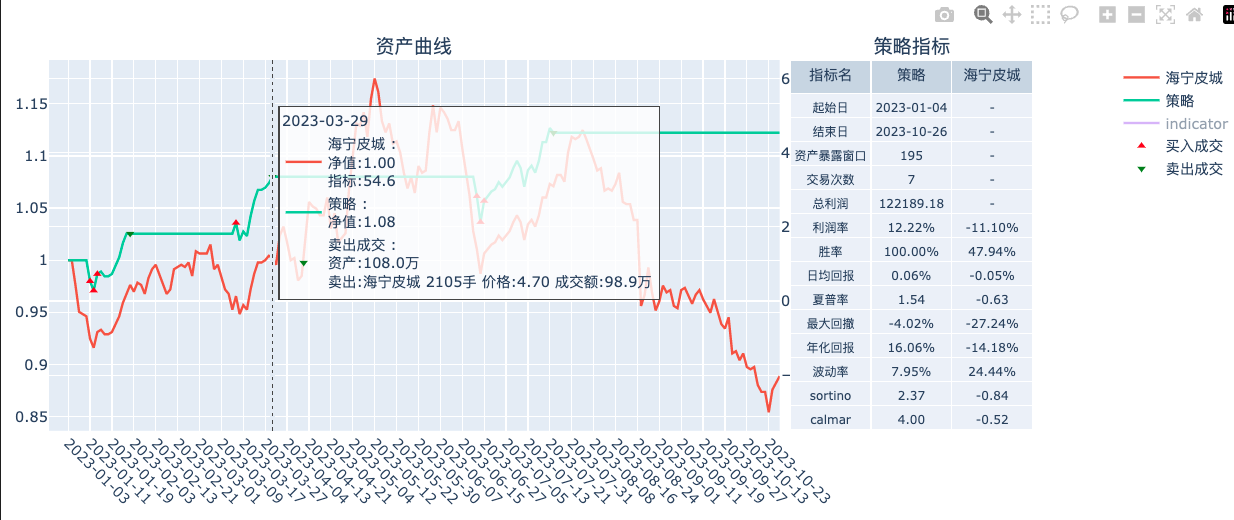

绘制回测资产曲线和指标图。

示例:

1 2 3 4 5 6 | |

MetricsGraph

¶

Source code in omicron/plotting/metrics.py

class MetricsGraph:

def __init__(

self,

bills: dict,

metrics: dict,

baseline_code: str = "399300.XSHE",

indicator: Optional[pd.DataFrame] = None,

):

"""

Args:

bills: 回测生成的账单,通过Strategy.bills获得

metrics: 回测生成的指标,通过strategy.metrics获得

baseline_code: 基准证券代码

indicator: 回测时使用的指标。如果存在,将叠加到策略回测图上。它应该是一个以日期为索引,指标值列名为"value"的pandas.DataFrame。如果不提供,将不会绘制指标图

"""

self.metrics = metrics

self.trades = bills["trades"]

self.positions = bills["positions"]

self.start = arrow.get(bills["assets"][0][0]).date()

self.end = arrow.get(bills["assets"][-1][0]).date()

self.frames = [

tf.int2date(f) for f in tf.get_frames(self.start, self.end, FrameType.DAY)

]

if indicator is not None:

self.indicator = indicator.join(

pd.Series(index=self.frames, name="frames", dtype=np.float64),

how="right",

)

else:

self.indicator = None

# 记录日期到下标的反向映射

self._frame2pos = {f: i for i, f in enumerate(self.frames)}

self.ticks = self._format_tick(self.frames)

# TODO: there's bug in backtesting, temporarily fix here

df = pd.DataFrame(self.frames, columns=["frame"])

df["assets"] = np.nan

assets = pd.DataFrame(bills["assets"], columns=["frame", "assets"])

df["assets"] = assets["assets"]

self.assets = df.fillna(method="ffill")["assets"].to_numpy()

self.nv = self.assets / self.assets[0]

self.baseline_code = baseline_code or "399300.XSHE"

def _fill_missing_prices(self, bars: BarsArray, frames: Union[List, NDArray]):

"""将bars中缺失值采用其前值替换

当baseline为个股时,可能存在停牌的情况,这样导致由此计算的参考收益无法与回测的资产收益对齐,因此需要进行调整。

出于这个目的,本函数只返回处理后的收盘价。

Args:

bars: 基线行情数据。

frames: 日期索引

Returns:

补充缺失值后的收盘价序列

"""

_close = pd.DataFrame(

{

"close": pd.Series(bars["close"], index=bars["frame"]),

"frame": pd.Series(np.empty((len(frames),)), index=frames),

}

)["close"].to_numpy()

# 这里使用omicron中的fill_nan,是因为如果数组的第一个元素即为NaN的话,那么DataFrame.fillna(method='ffill')将无法处理这样的情况(仍然保持为nan)

return fill_nan(_close)

def _format_tick(self, frames: Union[Frame, List[Frame]]) -> Union[str, NDArray]:

if type(frames) == datetime.date:

x = frames

return f"{x.year:02}-{x.month:02}-{x.day:02}"

elif type(frames) == datetime.datetime:

x = frames

return f"{x.month:02}-{x.day:02} {x.hour:02}:{x.minute:02}"

elif type(frames[0]) == datetime.date: # type: ignore

return np.array([f"{x.year:02}-{x.month:02}-{x.day:02}" for x in frames])

else:

return np.array(

[f"{x.month:02}-{x.day:02} {x.hour:02}:{x.minute:02}" for x in frames] # type: ignore

)

async def _metrics_trace(self):

metric_names = {

"start": "起始日",

"end": "结束日",

"window": "资产暴露窗口",

"total_tx": "交易次数",

"total_profit": "总利润",

"total_profit_rate": "利润率",

"win_rate": "胜率",

"mean_return": "日均回报",

"sharpe": "夏普率",

"max_drawdown": "最大回撤",

"annual_return": "年化回报",

"volatility": "波动率",

"sortino": "sortino",

"calmar": "calmar",

}

# bug: plotly go.Table.Cells format not work here

metric_formatter = {

"start": "{}",

"end": "{}",

"window": "{}",

"total_tx": "{}",

"total_profit": "{:.2f}",

"total_profit_rate": "{:.2%}",

"win_rate": "{:.2%}",

"mean_return": "{:.2%}",

"sharpe": "{:.2f}",

"max_drawdown": "{:.2%}",

"annual_return": "{:.2%}",

"volatility": "{:.2%}",

"sortino": "{:.2f}",

"calmar": "{:.2f}",

}

metrics = deepcopy(self.metrics)

baseline = metrics["baseline"] or {}

del metrics["baseline"]

baseline_name = (

await Security.alias(self.baseline_code) if self.baseline_code else "基准"

)

metrics_formatted = []

for k in metric_names.keys():

if metrics.get(k):

metrics_formatted.append(metric_formatter[k].format(metrics.get(k)))

else:

metrics_formatted.append("-")

baseline_formatted = []

for k in metric_names.keys():

if baseline.get(k):

baseline_formatted.append(metric_formatter[k].format(baseline.get(k)))

else:

baseline_formatted.append("-")

return go.Table(

header=dict(values=["指标名", "策略", baseline_name]),

cells=dict(

values=[

[v for _, v in metric_names.items()],

metrics_formatted,

baseline_formatted,

],

font_size=10,

),

)

async def _trade_info_trace(self):

"""构建hover text 序列"""

# convert trades into hover_info

buys = defaultdict(list)

sells = defaultdict(list)

for _, trade in self.trades.items():

trade_date = arrow.get(trade["time"]).date()

ipos = self._frame2pos.get(trade_date)

if ipos is None:

logger.warning(

"date %s in trade record not in backtest range", trade_date

)

continue

name = await Security.alias(trade["security"])

price = trade["price"]

side = trade["order_side"]

filled = trade["filled"]

trade_text = f"{side}:{name} {filled/100:.0f}手 价格:{price:.02f} 成交额:{filled * price/10000:.1f}万"

if side == "卖出":

sells[trade_date].append(trade_text)

elif side in ("买入", "分红配股"):

buys[trade_date].append(trade_text)

X_buy, Y_buy, data_buy = [], [], []

X_sell, Y_sell, data_sell = [], [], []

for dt, text in buys.items():

ipos = self._frame2pos.get(dt)

Y_buy.append(self.nv[ipos])

X_buy.append(self._format_tick(dt))

asset = self.assets[ipos]

hover = f"资产:{asset/10000:.1f}万<br>{'<br>'.join(text)}"

data_buy.append(hover)

trace_buy = go.Scatter(

x=X_buy,

y=Y_buy,

mode="markers",

text=data_buy,

name="买入成交",

marker=dict(color="red", symbol="triangle-up"),

hovertemplate="<br>%{text}",

)

for dt, text in sells.items():

ipos = self._frame2pos.get(dt)

Y_sell.append(self.nv[ipos])

X_sell.append(self._format_tick(dt))

asset = self.assets[ipos]

hover = f"资产:{asset/10000:.1f}万<br>{'<br>'.join(text)}"

data_sell.append(hover)

trace_sell = go.Scatter(

x=X_sell,

y=Y_sell,

mode="markers",

text=data_sell,

name="卖出成交",

marker=dict(color="green", symbol="triangle-down"),

hovertemplate="<br>%{text}",

)

return trace_buy, trace_sell

async def plot(self):

"""绘制资产曲线及回测指标图"""

n = len(self.assets)

bars = await Stock.get_bars(self.baseline_code, n, FrameType.DAY, self.end)

baseline_prices = self._fill_missing_prices(bars, self.frames)

baseline_prices /= baseline_prices[0]

fig = make_subplots(

rows=1,

cols=2,

shared_xaxes=False,

specs=[

[{"secondary_y": True}, {"type": "table"}],

],

column_width=[0.75, 0.25],

horizontal_spacing=0.01,

subplot_titles=("资产曲线", "策略指标"),

)

fig.add_trace(await self._metrics_trace(), row=1, col=2)

if self.indicator is not None:

indicator_on_hover = self.indicator["value"]

else:

indicator_on_hover = None

baseline_name = (

await Security.alias(self.baseline_code) if self.baseline_code else "基准"

)

baseline_trace = go.Scatter(

y=baseline_prices,

x=self.ticks,

mode="lines",

name=baseline_name,

showlegend=True,

text=indicator_on_hover,

hovertemplate="<br>净值:%{y:.2f}" + "<br>指标:%{text:.1f}",

)

fig.add_trace(baseline_trace, row=1, col=1)

nv_trace = go.Scatter(

y=self.nv,

x=self.ticks,

mode="lines",

name="策略",

showlegend=True,

hovertemplate="<br>净值:%{y:.2f}",

)

fig.add_trace(nv_trace, row=1, col=1)

if self.indicator is not None:

ind_trace = go.Scatter(

y=self.indicator["value"],

x=self.ticks,

mode="lines",

name="indicator",

showlegend=True,

visible="legendonly",

)

fig.add_trace(ind_trace, row=1, col=1, secondary_y=True)

for trace in await self._trade_info_trace():

fig.add_trace(trace, row=1, col=1)

fig.update_xaxes(type="category", tickangle=45, nticks=len(self.ticks) // 5)

fig.update_layout(margin=dict(l=20, r=20, t=50, b=50), width=1040, height=435)

fig.update_layout(

hovermode="x unified", hoverlabel=dict(bgcolor="rgba(255,255,255,0.8)")

)

fig.show()

__init__(self, bills, metrics, baseline_code='399300.XSHE', indicator=None)

special

¶

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

bills |

dict |

回测生成的账单,通过Strategy.bills获得 |

required |

metrics |

dict |

回测生成的指标,通过strategy.metrics获得 |

required |

baseline_code |

str |

基准证券代码 |

'399300.XSHE' |

indicator |

Optional[pandas.core.frame.DataFrame] |

回测时使用的指标。如果存在,将叠加到策略回测图上。它应该是一个以日期为索引,指标值列名为"value"的pandas.DataFrame。如果不提供,将不会绘制指标图 |

None |

Source code in omicron/plotting/metrics.py

def __init__(

self,

bills: dict,

metrics: dict,

baseline_code: str = "399300.XSHE",

indicator: Optional[pd.DataFrame] = None,

):

"""

Args:

bills: 回测生成的账单,通过Strategy.bills获得

metrics: 回测生成的指标,通过strategy.metrics获得

baseline_code: 基准证券代码

indicator: 回测时使用的指标。如果存在,将叠加到策略回测图上。它应该是一个以日期为索引,指标值列名为"value"的pandas.DataFrame。如果不提供,将不会绘制指标图

"""

self.metrics = metrics

self.trades = bills["trades"]

self.positions = bills["positions"]

self.start = arrow.get(bills["assets"][0][0]).date()

self.end = arrow.get(bills["assets"][-1][0]).date()

self.frames = [

tf.int2date(f) for f in tf.get_frames(self.start, self.end, FrameType.DAY)

]

if indicator is not None:

self.indicator = indicator.join(

pd.Series(index=self.frames, name="frames", dtype=np.float64),

how="right",

)

else:

self.indicator = None

# 记录日期到下标的反向映射

self._frame2pos = {f: i for i, f in enumerate(self.frames)}

self.ticks = self._format_tick(self.frames)

# TODO: there's bug in backtesting, temporarily fix here

df = pd.DataFrame(self.frames, columns=["frame"])

df["assets"] = np.nan

assets = pd.DataFrame(bills["assets"], columns=["frame", "assets"])

df["assets"] = assets["assets"]

self.assets = df.fillna(method="ffill")["assets"].to_numpy()

self.nv = self.assets / self.assets[0]

self.baseline_code = baseline_code or "399300.XSHE"

plot(self)

async

¶

绘制资产曲线及回测指标图

Source code in omicron/plotting/metrics.py

async def plot(self):

"""绘制资产曲线及回测指标图"""

n = len(self.assets)

bars = await Stock.get_bars(self.baseline_code, n, FrameType.DAY, self.end)

baseline_prices = self._fill_missing_prices(bars, self.frames)

baseline_prices /= baseline_prices[0]

fig = make_subplots(

rows=1,

cols=2,

shared_xaxes=False,

specs=[

[{"secondary_y": True}, {"type": "table"}],

],

column_width=[0.75, 0.25],

horizontal_spacing=0.01,

subplot_titles=("资产曲线", "策略指标"),

)

fig.add_trace(await self._metrics_trace(), row=1, col=2)

if self.indicator is not None:

indicator_on_hover = self.indicator["value"]

else:

indicator_on_hover = None

baseline_name = (

await Security.alias(self.baseline_code) if self.baseline_code else "基准"

)

baseline_trace = go.Scatter(

y=baseline_prices,

x=self.ticks,

mode="lines",

name=baseline_name,

showlegend=True,

text=indicator_on_hover,

hovertemplate="<br>净值:%{y:.2f}" + "<br>指标:%{text:.1f}",

)

fig.add_trace(baseline_trace, row=1, col=1)

nv_trace = go.Scatter(

y=self.nv,

x=self.ticks,

mode="lines",

name="策略",

showlegend=True,

hovertemplate="<br>净值:%{y:.2f}",

)

fig.add_trace(nv_trace, row=1, col=1)

if self.indicator is not None:

ind_trace = go.Scatter(

y=self.indicator["value"],

x=self.ticks,

mode="lines",

name="indicator",

showlegend=True,

visible="legendonly",

)

fig.add_trace(ind_trace, row=1, col=1, secondary_y=True)

for trace in await self._trade_info_trace():

fig.add_trace(trace, row=1, col=1)

fig.update_xaxes(type="category", tickangle=45, nticks=len(self.ticks) // 5)

fig.update_layout(margin=dict(l=20, r=20, t=50, b=50), width=1040, height=435)

fig.update_layout(

hovermode="x unified", hoverlabel=dict(bgcolor="rgba(255,255,255,0.8)")

)

fig.show()