使用教程

1. 配置、初始化和关闭 OMICRON¶

Omicron 依赖于 zillionare-omega 服务来获取数据。但它并不直接与 Omega 服务通讯,相反,它直接读取 Omega 服务器会写入数据的Influxdb和redis数据库。因此,在使用 Omicron 之前,我们需要提供这两个服务器的连接地址,并进行初始化。

1.1. 配置和初始化¶

Omicron 使用 cfg4py 来管理配置。

cfg4py 使用 yaml 文件来保存配置项。在使用 cfg4py 之前,您需要在某处初始化 cfg4py,然后再初始化 omicron:

Tip

为了简洁起见,我们在顶层代码中直接使用了 async/await。通常,这些代码能够直接在 notebook 中运行,但如果需要在普通的 python 脚本中运行这些代码,您通常需要将其封装到一个异步函数中,再通过asyncio.run来运行它。

1 2 3 4 5 6 7 8 9 | |

1 2 3 4 5 | |

注意初始化 cfg4py 时,需要提供包含配置文件的文件夹的路径,而不是配置文件的路径。配置文件名必须为 defaults.yml。

您至少应该为 omicron 配置 Redis 连接串和 influxdb 连接串。下面是常用配置示例:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 | |

请根据您实际环境配置来更改上述文件。上述配置中,${{REDIS_HOST}}意味着环境变量。如果是 windows,您需要在系统 > 环境变量中进行设置。如果是 Linux 或者 Mac,您需要修改.bashrc,例如:

1 | |

1.2. 关闭 omicron¶

在您的进程即将退出之前,请记得关闭 omicron。如果您是在 notebook 中使用 omicron, 则可以忽略此步聚。

1 | |

2. 数据读取¶

2.1. 证券列表¶

Security 和 Query 提供了证券列表和查询操作。查询被设计成为链式 API。通常,我们通过调用 Security.select()来生成一个Query对象,然后可以针对此对象,进行各种过查询过滤,最后,我们调用query.eval()方法结束链式调用,并返回结果。

2.1.1. 查询所有证券代码¶

您可以通过以下方法来获取某一天的证券列表:

1 2 3 4 5 6 7 | |

dt如果没有提供的话,将使用最新的证券列表。但在回测中,您通常不同时间的证券列表,因此,dt在这种情况下是必须的,否则,您将引入未来数据。

2.1.2. 返回所有股票或者指数¶

1 2 3 | |

2.1.3. 排除某种股票(证券)¶

1 2 3 | |

2.1.4. 如果只要求某种股票(证券)¶

1 2 3 4 | |

2.1.5. 按别名进行模糊查询¶

A 股的证券在标识上,一般有代码(code 或者 symbol)、拼音简写 (name) 和汉字表示名 (display_name) 三种标识。比如中国平安,其代码为 601318.XSHG; 其拼音简写为 ZGPA;而中国平安被称为它的别名 (alias)。

如果要查询所有中字头的股票:

1 2 3 | |

2.1.6. 通过代码查询其它信息¶

通过前面的查询我们可以得到一个证券列表,如果要得到具体的信息,可以通过info接口来查询:

1 2 3 | |

1 2 3 4 5 6 7 8 | |

2.2. 交易日历及时间帧计算¶

Omicron 不仅提供了交易日历,与其它量化框架相比,我们还提供了丰富的与时间相关的运算操作。这些操作都有详细的文档和示例,您可以通过 TimeFrame 来进一步阅读。

omicron 中,常常会遇到时间帧 (Time Frame) 这个概念。因为行情数据都是按一定的时间长度组织的,比如 5 分钟,1 天,等等。因此,在 omicron 中,我们经常使用某个时间片结束的时间,来标识这个时间片,并将其称之为帧 (Time Frame)。

omicron 中,我们支持的时间帧包括日内的分钟帧 (FrameType.MIN1), 5 分钟帧 (FrameType.MIN5), 15 分钟帧、30 分钟帧和 60 分钟帧,以及日线级别的 FrameType.DAY, FrameType.WEEK 等。关于详细的类型说明,请参见 coretypes

omicron 提供的交易日历起始于 2005 年 1 月 4 日。提供的行情数据,最早从这一天起。

大致上,omicron 提供了以下时间帧操作:

2.2.1. 交易时间的偏移¶

如果今天是 2022 年 5 月 20 日,您想得到 100 天前的交易日,则可以使用 day_shift:

1 2 3 4 | |

n是偏移量,当它小于零时,是找dt前n个交易日;当它大于零时,是找dt之后的n个交易日。

比如有意思的是n == 0 的时候。对上述dt,day_shift(dt, 0) 得到的仍然是同一天,但如果dt是 2022 年 5 月 21 日是周六,则 day_shift(datetime.date(2022, 5, 21)) 将返回 2022 年 5 月 20 日。因为 5 月 21 日这一天是周六,不是交易日,day_shift 将返回其对应的交易日,这在多数情况下会非常方便。

除了day_shift外,timeframe 还提供了类似函数比如week_shift等。一般地,您可以用 shift(dt, n, frame_type) 来对任意支持的时间进行偏移。

2.2.2. 边界操作 ceiling 和 floor¶

很多时候我们需要知道具体的某个时间点 (moment) 所属的帧。如果要取其上一帧,则可以用 floor 操作,反之,使用 ceiling。

1 2 | |

2.2.3. 时间转换¶

为了加快速度,以及方便持久化存储,在 timeframe 内部,有时候使用整数来表示时间。比如 20220502 表示的是 2022 年 5 月 20 日,而 202205220931 则表示 2022 年 5 月 20 日 9 时 31 分钟。

这种表示法,有时候要求我们进行一些转换:

1 2 3 4 5 6 7 8 9 10 | |

2.2.4. 列出区间内的所有时间帧¶

有时候我们需要得到start和end之间某个时间帧类型的所有时间帧:

1 2 3 4 | |

Important

上面的示例中,出现了可能您不太熟悉的naive属性。它指的是取不带时区的时间。在 python 中,时间可以带时区(timezone-aware) 和不带时区 (naive)。

如果您使用 datetime.datetime(2022, 5, 20),它就是不带时区的,除非您专门指定时区。

在 omicron 中,我们在绝大多数情况下,仅使用 naive 表示的时间,即不带时区,并且假定时区为东八区(即北京时间)。

如果您只知道结束时间,需要向前取n个时间帧,则可以使用get_frames_by_count。

如果您只是需要知道在start和end之间,总共有多少个帧,请使用 count_frames:

1 2 3 | |

count_day_frames,并且,对 week, month, quaters 也是一样。

2.3. 读取行情数据¶

现在,让我们来获取一段行情数据:

1 2 3 4 | |

bars将是一个 numpy structured array, 其类型为 bars_dtype。一般地,它包括了以下字段:

1 2 3 4 5 6 7 8 | |

缺省情况下,返回的数据是到end为止的前复权数据。你可以通参数fq = False关闭它,来获得不复权数据,并以此自行计算后复权数据。

如果要获取某个时间段的数据,可以使用get_bars_in_range。

上述方法总是尽最大可能返回实时数据,如果end为当前时间的话,但由于omega同步延时是一分钟,所以行情数据最多可能慢一分钟。如果要获取更实时的数据,可以通过get_latest_price方法。

要获涨跌停价格和标志,请使用:

2.4. 板块数据¶

提供同花顺板块行业板块和概念板块数据。在使用本模块之前,需要进行初始化:

1 2 3 | |

此处的IP为安装omega服务器的ip。

通过board_list来查询所有的板块。

其它方法请参看API文档

3. 策略编写¶

omicron 通过 strategy 来提供策略框架。通过该框架编写的策略,可以在实盘和回测之间无缝转换 -- 根据初始化时传入的服务器不同而自动切换。

omicron 提供了一个简单的 双均线策略 作为策略编写的示范,可结合其源码,以及本文档中的完整策略示例在notebook中运行查看。

策略框架提供了回测驱动逻辑及一些基本函数。要编写自己的策略,您需要从基类BaseStrategy派生出自己的子类,并改写它的predict方法来实现调仓换股。

策略框架依赖于zillionare-trader-client,在回测时,需要有zillionare-backtesting提供回测服务。在实盘时,需要zilllionare-gm-adaptor或者其它实盘交易网关提供服务。

策略代码可以不加修改,即可使用于回测和实盘两种场景。

3.1. 回测场景¶

实现策略回测,一般需要进行以下步骤:

1. 从此基类派生出一个策略子类,比如sma.py

2. 子类需要重载predict方法,根据当前传入的时间帧和帧类型参数,获取数据并进行处理,评估出交易信号。

3. 子类根据交易信号,在predict方法里,调用基类的buy和sell方法来进行交易

4. 生成策略实例,通过实例调用backtest方法来进行回测,该方法将根据策略构建时指定的回测起始时间、终止时间、帧类型,逐帧生成各个时间帧,并调用子类的predict方法。如果调用时指定了prefetch_stocks参数,backtest还将进行数据预取(预取的数据长度由warmup_peroid决定),并将截止到当前回测帧时的数据传入。

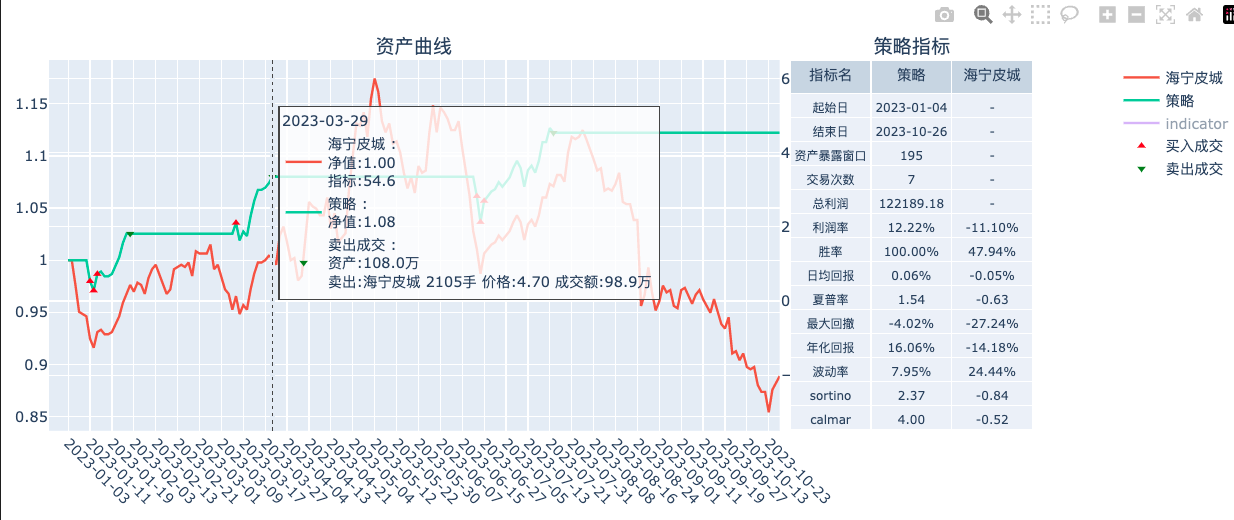

5. 在交易结束时,调用plot_metrics方法来获取如下所示的回测指标图

如何派生子类,可以参考sma源代码。

1 2 3 4 5 6 7 8 9 10 11 | |

is_backtest=True和start, end参数。

3.2. 回测报告¶

在回测结束后,可以通过以下方法,在notebook中绘制回测报告:

1 | |

这将绘制出类似以下图:

3.2.1. 在回测报告中添加技术指标¶

Info

Since 2.0.0.a76

首先,我们可以在策略类的predict方法中计算出技术指标,并保存到成员变量中。在下面的示例代码中,我们将技术指标及当时的时间保存到了一个indicators数组中(注意顺序!),然后在回测结束后,在调用 plot_metrics时,将其传入即可。

1 2 3 4 5 6 7 | |

加入的指标默认只显示在legend中,如果要显示在主图上,需要点击legend进行显示。

指标除可以叠加在主图上之外,还会出现在基准线的hoverinfo中(即使指标的计算与基准线无关),参见上图中的“指标”行。

3.3. 使用数据预取¶

Info

since version 2.0.0-alpha76

在回测中,可以使用主周期的数据预取,以加快回测速度。工作原理如下:

如果策略指定了warmup_period,并在调用backtest时传入了prefetch_stocks参数,则backtest将会在回测之前,预取从[start - warmup_period * frame_type, end]间的portfolio行情数据,并在每次调用predict方法时,通过barss参数,将[start - warmup_period * frame_type, start + i * frame_type]间的数据传给predict方法。传入的数据已进行前复权。

如果在回测过程中,需要偷看未来数据,可以使用peek方法。

3.4. 完整SMA回测示例¶

以下策略需要在notebook中运行,并且需要事先安装omega服务器同步数据,并正确配置omicron。

该示例在《大富翁量化课程》课件环境下可运行。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 | |

3.5. 实盘¶

在实盘环境下,你还需要在子类中加入周期性任务(比如每分钟执行一次),在该任务中调用predict方法来完成交易,如以下示例所示:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 | |

该策略将自动在每天的14:55运行,以判断是否要进行调仓换股。您需要额外判断当天是否为交易日。

4. 绘图¶

omicron 通过 Candlestick 提供了 k 线绘制功能。默认地,它将绘制一幅显示 120 个 bar,可拖动(以加载更多 bar),并且可以叠加副图、主图叠加各种指标的 k 线图:

上图显示了自动检测出来的平台。此外,还可以进行顶底自动检测和标注。

Note

通过指定width参数,可以影响初始加载的bar的数量。

omicron 通过 metris 提供回测报告。该报告类似于:

它同样提供可拖动的绘图,并且在买卖点上可以通过鼠标悬停,显示买卖点信息。

omicron 的绘图功能只能在 notebook 中使用。

5. 评估指标¶

omicron 提供了 mean_absolute_error 函数和 pct_error 函数。它们在 scipy 或者其它库中也能找到,为了方便不熟悉这些第三方库的使用者,我们内置了这个常指标。

对一些常见的策略评估函数,我们引用了 empyrical 中的相关函数,比如 alpha, beta, shapre_ratio, calmar_ratio 等。

6. TALIB 库¶

您应该把这里提供的函数当成实验性的。这些 API 也可能在某天被废弃、重命名、修改,或者这些 API 并没有多大作用,或者它们的实现存在错误。

但是,如果我们将来会抛弃这些 API 的话,我们一定会通过 depracted 方法提前进行警告。

7. 扩展¶

Python当中的四舍五入用于证券投资,会带来严重的问题,比如,像round(0.3/2),我们期望得到0.2,但实际上会得到0.1。这种误差一旦发生成在一些低价股身上,将会带来非常大的不确定性。比如,1.945保留两位小数,本来应该是1.95,如果被误舍入为1.94,则误差接近0.5%,这对投资来说是难以接受的。

Info

如果一天只进行一次交易,一次交易误差为0.5%,一年累积下来,误差将达到2.5倍。

我们在decimals中提供了适用于证券交易领域的版本,math_round和价格比较函数price_equal。

我们还在np中,对numpy中缺失的一些功能进行了补充,比如numpy_append_fields, fill_nan等。